Les prêts personnels en France peuvent jouer un rôle important en aidant les particuliers à couvrir les dépenses de la vie, qu’elles soient prévues ou imprévues.

Si vous vivez en France ou si vous envisagez une solution de financement personnel ici, il est essentiel de comprendre vos options et la façon dont elles peuvent répondre à vos besoins.

Ce guide s’adresse à toute personne souhaitant y voir plus clair sur le marché français du prêt personnel, que vous soyez en cours d’installation, en train de planifier un projet ou simplement curieux de savoir comment un financement pourrait s’intégrer à votre vie.

Comprendre le prêt personnel en France

Commençons par l’essentiel. Un prêt personnel en France est un crédit d’un montant fixe, que vous remboursez sur une durée déterminée, généralement à un taux d’intérêt fixe.

Il s’agit d’un prêt non garanti, c’est-à-dire que vous n’avez pas besoin de fournir de garantie, comme un bien immobilier ou une voiture. Cela le rend pratique, mais signifie aussi que les taux d’intérêt et les critères d’éligibilité peuvent être plus stricts que pour, par exemple, un prêt immobilier.

Pourquoi envisager un prêt personnel en France ?

Il existe de nombreuses raisons de se tourner vers cette solution. Parmi les motivations courantes, on peut citer :

- Financer des travaux à domicile

- Couvrir des frais de scolarité

- Regrouper des dettes existantes

- Gérer des factures médicales ou des imprévus

- Financer des achats importants (électroménager, vacances…)

Bien sûr, chacun a ses propres raisons. Peut-être hésitez-vous entre plusieurs possibilités ou recherchez-vous davantage de flexibilité ? Dans tous les cas, les organismes de crédit en France proposent différents types de prêts adaptés à chaque besoin.

Principaux types de prêts personnels disponibles en France

Prêt personnel classique non affecté

Ce prêt standard vous permet d’utiliser les fonds comme bon vous semble—aucune justification d’utilisation n’est nécessaire.

Il s’agit d’un produit simple et flexible, adapté à de nombreuses situations. Toutefois, les taux et les montants maximums peuvent varier considérablement d’un établissement à l’autre.

Prêt dédié ou affecté

Si vous avez une dépense précise en tête—comme l’achat d’une voiture ou la rénovation de votre cuisine—un prêt affecté peut être plus adapté. L’organisme prêteur pourra vous demander des factures ou des justificatifs d’utilisation. Il arrive aussi que les prêts liés à un projet spécifique bénéficient de taux plus avantageux.

Crédit renouvelable

Souvent moins bien compris, le crédit renouvelable est une ligne de crédit flexible : vous ne payez des intérêts que sur la somme utilisée. Pratique, il s’avère cependant plus coûteux sur la durée et peut être plus facile à mal utiliser. Il est donc important de bien lire les conditions avant de s’engager.

Conditions d’éligibilité et exigences courantes

Les prêteurs en France attendent des demandeurs qu’ils fournissent certains documents et remplissent des conditions spécifiques. Les pièces généralement requises sont :

- Une pièce d’identité en cours de validité (passeport, titre de séjour)

- Un justificatif de domicile (facture de services publics, contrat de location)

- Des fiches de paie récentes ou une preuve de revenus

- Des relevés bancaires

Certains prêteurs se montrent plus souples, notamment pour les petits prêts, mais cela peut varier. Parfois, les travailleurs indépendants ou les étudiants peuvent faire l’objet d’une étude plus approfondie ou se voir demander un garant.

Comment les taux d’intérêt se comparent sur le marché français

Les taux d’intérêt des prêts personnels en France sont généralement très compétitifs par rapport à ceux de certains pays voisins, en particulier pour les emprunteurs disposant d’un excellent dossier de crédit. Toutefois, les taux varient selon plusieurs facteurs comme le montant du prêt, la durée d’emprunt, la stabilité de vos revenus et votre profil de crédit. Les prêteurs utilisent le « taux annuel effectif global » (TAEG), qui reflète le coût total annuel, frais inclus.

Certains emprunteurs très bien notés peuvent obtenir des taux aussi bas que 3 à 4 %; en revanche, un profil plus risqué fera grimper les taux. Il est donc toujours conseillé de comparer les offres de plusieurs établissements.

Un aperçu rapide des institutions de prêt populaires

Banques françaises traditionnelles

Des noms comme Crédit Agricole, BNP Paribas, Société Générale ou Banque Populaire sont largement reconnus.

Elles proposent des démarches en agence comme en ligne, généralement en priorité aux clients déjà titulaires d’un compte, mais restent également ouvertes aux nouveaux clients. Leurs taux peuvent être attractifs, même si les démarches paraissent parfois un peu formelles ou longues.

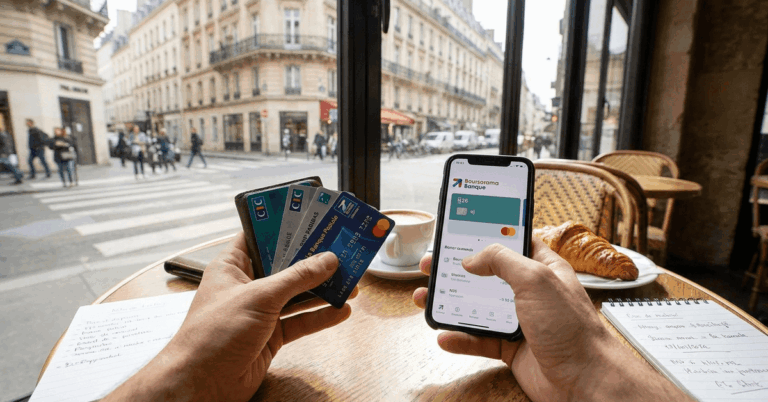

Banques en ligne et néobanques

De plus en plus de personnes se tournent vers des établissements 100 % en ligne comme Boursorama Banque ou Hello Bank ! Ces plateformes s’adressent souvent à une clientèle jeune et connectée, et peuvent proposer des démarches simplifiées, une validation rapide, et parfois même des frais réduits selon votre profil.

Prêteurs spécialisés et courtiers en crédit

Des sociétés comme Cetelem ou Cofidis sont spécialisées dans le crédit à la consommation. Elles peuvent se montrer plus souples avec les personnes ayant un historique de crédit récent, mais les taux peuvent être légèrement plus élevés. Les services de comparaison de prêts (comme Meilleurtaux) permettent d’accéder à une large gamme d’offres, mais il convient de rester attentif à la façon dont ils traitent vos données personnelles.

Demander un prêt personnel : étapes et conseils

Calculez d’abord votre budget

Cela peut sembler évident, mais avant de déposer une demande, vérifiez bien votre capacité à rembourser le prêt. N’oubliez pas les frais de subsistance courants et vos autres engagements financiers : beaucoup de personnes négligent les petites dépenses mensuelles.

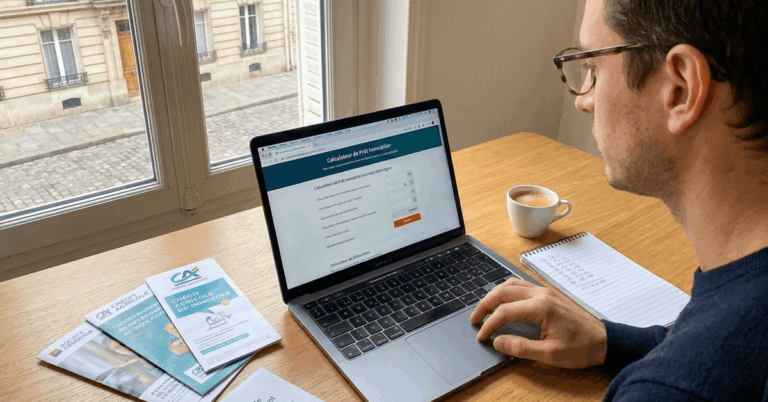

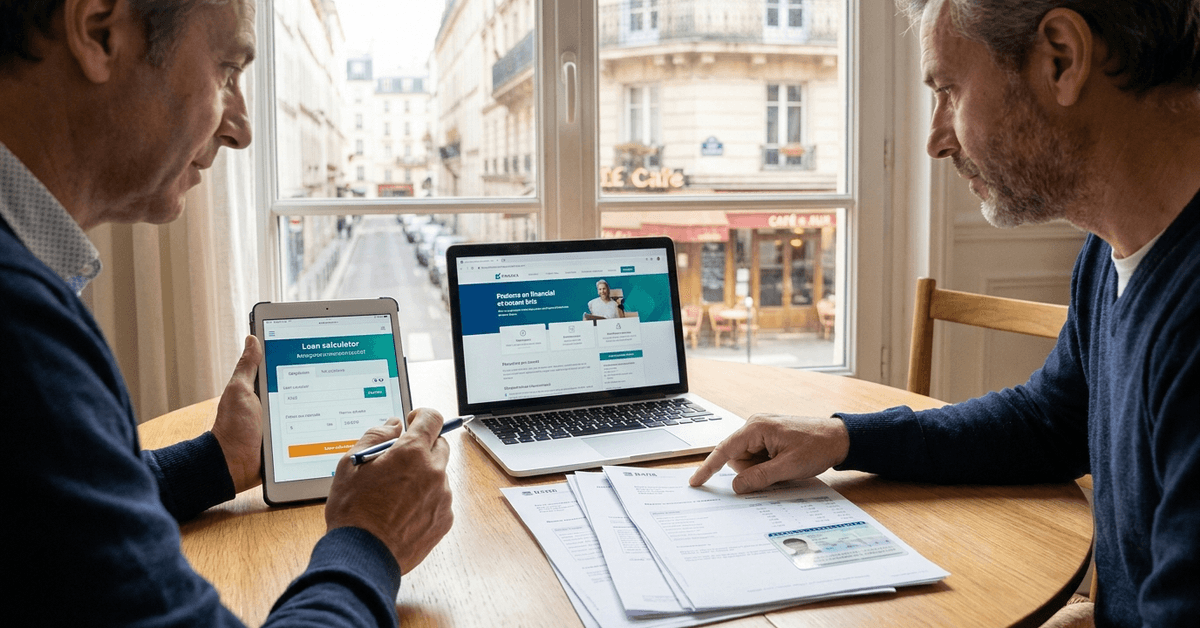

Comparez plusieurs offres

Puisque chaque organisme prêteur évalue le risque différemment, il est courant qu’une même personne reçoive des offres très différentes. Comparer les TAEG (Taux Annuel Effectif Global) est un moyen pratique de déterminer le coût total, et pas seulement le taux d’intérêt affiché. Certains sites permettent de réaliser une simulation de crédit sans impacter votre dossier, afin d’estimer votre score.

Rassemblez les documents nécessaires dès le début

Cette étape est sans doute l’une des plus simples du processus si vous vous y prenez à l’avance. Les retards proviennent souvent de documents manquants ou périmés. Consultez la liste de chaque prêteur afin d’éviter toute mauvaise surprise.

Soyez honnête sur vos revenus et vos dépenses

Les prêteurs français sont légalement tenus de vérifier la capacité d’emprunt. Exagérer vos revenus ou omettre des dépenses importantes peut en réalité compliquer l’obtention du prêt. Il vaut mieux être transparent, car les analystes privilégient l’exactitude à l’optimisme.

Points à surveiller

- Assurance emprunteur : elle peut être facultative, mais souvent fortement conseillée. Cela augmente le coût total, donc pesez bien les avantages avant de souscrire.

- Frais de remboursement anticipé : certains prêts prévoient des frais si vous remboursez plus tôt que prévu, mais ce n’est pas toujours le cas. Demandez à l’avance.

- Frais cachés : vérifiez s’il y a des frais de dossier ou de traitement et incluez-les dans le calcul du coût total.

- Taux variable ou fixe : la plupart des prêts personnels en France sont à taux fixe, mais assurez-vous de ce point pour éviter les mauvaises surprises.

Cadre légal et réglementaire en France

Les lois françaises sur la protection des consommateurs sont strictes. Tous les prêteurs doivent fournir des informations claires et détaillées (« offre préalable de crédit ») avant la signature du contrat.

Après la signature, vous bénéficiez d’un délai de rétractation obligatoire de 14 jours, pendant lequel vous pouvez annuler le prêt sans pénalité. Connaître ce droit peut vous apporter une tranquillité d’esprit supplémentaire si votre situation venait soudainement à évoluer.

Foire aux questions sur les prêts personnels en France

Les étrangers ou les expatriés peuvent-ils demander un prêt personnel en France ?

Oui, mais les conditions sont souvent plus strictes. Le statut de résidence, le type de contrat de travail et la durée du séjour peuvent influencer les chances d’accord. Disposer d’un titre de séjour de longue durée ou de la citoyenneté européenne est généralement un atout.

Est-il possible d’obtenir un prêt personnel avec peu d’historique de crédit en France ?

C’est possible, mais les options peuvent être limitées, surtout auprès des banques traditionnelles. Certains organismes spécialisés ou banques en ligne se montrent parfois plus flexibles, en particulier si vous avez un emploi stable.

Quel est le délai d’approbation d’un prêt ?

Dans certains cas, vous pouvez obtenir une réponse provisoire en quelques heures (surtout en ligne). L’approbation finale peut prendre de quelques jours à deux semaines, selon la vérification des documents et la nécessité d’effectuer des contrôles supplémentaires.