Choisir le bon prêt personnel en France peut faire toute la différence pour ceux qui recherchent plus de flexibilité financière, que ce soit pour un achat important, un regroupement de crédits ou la gestion de dépenses imprévues.

Le marché français du crédit a beaucoup évolué ces dernières années, offrant plus de prestataires et de produits que jamais. Mais cette grande variété peut sembler déroutante au premier abord.

Que vous soyez résident ou nouvel arrivant, comprendre les principales options permet de simplifier vos démarches.

Pourquoi comparer les prêteurs en France est important

Certains peuvent penser que tous les prêts se ressemblent. En réalité, les coûts, les conditions et l’expérience client peuvent beaucoup varier selon l’organisme prêteur.

Il ne s’agit pas uniquement du taux d’intérêt, même si celui-ci reste essentiel. D’autres critères, comme la flexibilité, le service client ou encore les frais annexes, peuvent parfois surprendre les emprunteurs.

La question de l’éligibilité se pose également : chaque établissement peut avoir ses propres exigences.

Principaux types de prêts disponibles en France

Les résidents français ont accès à différents produits de prêt, chacun répondant à des besoins spécifiques.

Pour trouver l’offre la mieux adaptée, il est essentiel de comprendre ce qui existe et comment vos propres priorités s’alignent. Voici les types de prêts les plus courants auxquels vous serez confronté.

Prêts personnels

Il s’agit souvent de prêts non garantis. Les emprunteurs les utilisent généralement pour divers projets, allant de petites rénovations à la maison jusqu’aux dépenses de voyage ou de mariage.

Puisqu’aucune garantie n’est exigée, l’accord dépend du revenu et de l’historique de crédit. Les taux d’intérêt peuvent être modérés à élevés, selon le prêteur et le profil du demandeur.

Prêts Auto

Les prêts auto sont conçus pour l’achat de véhicules. Certains organismes proposent parfois des taux avantageux pour les voitures écologiques. Par rapport aux prêts personnels classiques, les prêts auto peuvent différer en termes de flexibilité, de durée de remboursement et de documents requis.

Prêts pour l’amélioration de l’habitat

Vous prévoyez de rénover une résidence en France ou d’améliorer son efficacité énergétique ? Les prêts pour l’amélioration de l’habitat sont conçus pour ce type de projets, avec souvent des conditions spécifiques et, dans certains cas, des aides ou incitations soutenues par l’État pour certains travaux.

Crédit renouvelable

Ce type de prêt fonctionne un peu comme une carte de crédit. Il y a un plafond maximal, et l’emprunteur ne rembourse que les sommes utilisées, avec la possibilité de réutiliser le crédit au fur et à mesure des remboursements. Pour certains, cela offre une grande flexibilité, même si les taux sont souvent plus élevés que pour les prêts à tempérament.

Comment évaluer les meilleurs organismes de prêt en France

Ce n’est pas qu’une question de chiffres, même si le TAEG (Taux Annuel Effectif Global) reste essentiel. La plupart des emprunteurs commencent par les taux annoncés, mais le coût réel peut varier après l’étude du dossier et la négociation. Voici quelques éléments clés à garder en tête.

Taux d’intérêt et TAEG

Le TAEG reflète le coût total, y compris les intérêts et les frais. Les organismes doivent afficher le TAEG pour garantir la transparence, mais sachez qu’il peut varier en fonction de votre situation et du montant demandé.

Modalités de remboursement

La durée des prêts peut varier de moins d’un an à plusieurs années, avec des fréquences de remboursement mensuelles, trimestrielles ou personnalisées. Des échéances plus courtes impliquent des mensualités plus élevées, mais le montant total des intérêts payés est généralement plus faible.

Frais et pénalités

Certains prêts comportent des frais de dossier, des pénalités en cas de remboursement anticipé ou des exigences en matière d’assurance. L’assurance est souvent facultative, mais parfois, notamment pour les prêts importants ou garantis, elle est exigée par le prêteur.

Conditions d’admissibilité

Les prestataires évaluent la situation professionnelle, la résidence, les revenus, et parfois une durée minimale de résidence en France. Disposer d’un bon historique de crédit, ou même d’un compte bancaire français, facilite généralement l’obtention d’une approbation.

Principaux organismes de prêt en France : aperçu

Le paysage du crédit en France comprend des banques traditionnelles, des prêteurs en ligne, des coopératives de crédit et des acteurs internationaux. Voici quelques noms réputés proposant des offres de prêt compétitives.

Société Générale

Cette grande banque française propose une large gamme de solutions de crédit à la consommation. Vous y trouverez des prêts personnels classiques, des financements automobiles ainsi que du crédit renouvelable, le tout avec des conditions transparentes. Les clients bénéficient d’un accompagnement solide grâce à un réseau d’agences bien implanté.

BNP Paribas

BNP Paribas est reconnue pour sa large gamme de produits de prêt, ses plateformes de prêt en ligne compétitives et ses partenariats flexibles en assurance. De nombreux clients choisissent cet établissement pour des prêts travaux ou éco-prêts, attirés par des offres personnalisées et une tarification transparente.

Crédit Agricole

Grâce à un vaste réseau régional, les agences locales du Crédit Agricole offrent des conseils personnalisés. Elles sont reconnues pour le financement de la rénovation de l’habitat, les incitations à l’énergie verte et les programmes de prêts destinés au monde rural. Les conditions et les taux proposés aux sociétaires sont généralement compétitifs.

Prêteurs 100 % en ligne

Les néobanques et plateformes fintech comme Younited Credit se distinguent par des processus d’approbation rapides et entièrement numériques. Certaines, mais pas toutes, s’adressent à la fois aux résidents et aux expatriés, bien que les critères d’éligibilité puissent varier. Les taux proposés sont souvent très compétitifs, mais l’assistance client se fait généralement uniquement en ligne.

Plateformes Peer-to-Peer (P2P)

Des services comme PretUp mettent directement en relation les investisseurs particuliers et les emprunteurs. Ce modèle est relativement récent en France et il n’est pas encore aussi répandu que dans d’autres pays. Les taux et l’expérience utilisateur peuvent varier ; c’est une piste intéressante à explorer pour ceux qui cherchent des alternatives.

Comparer les organismes : à quoi faut-il prêter attention ?

Comparer les prêteurs en France ne se résume pas à chercher la mensualité la plus basse. Lors de votre évaluation, tenez compte des éléments suivants :

- Coût total sur la durée du prêt (TAEG)

- Souplesse pour les remboursements anticipés ou partiels

- Assurance — facultative ou obligatoire ? À quel prix ?

- Clarté et transparence des conditions

- Accessibilité aux non-citoyens ou non-résidents

- Langues proposées par le service client

Conseils pour obtenir un prêt avantageux en France

Le processus d’emprunt en France peut sembler opaque, surtout si vous êtes nouveau dans le pays ou peu familier avec les démarches administratives. Quelques conseils pratiques, réunissant l’expérience des locaux et des expatriés, peuvent vous aider à y voir plus clair.

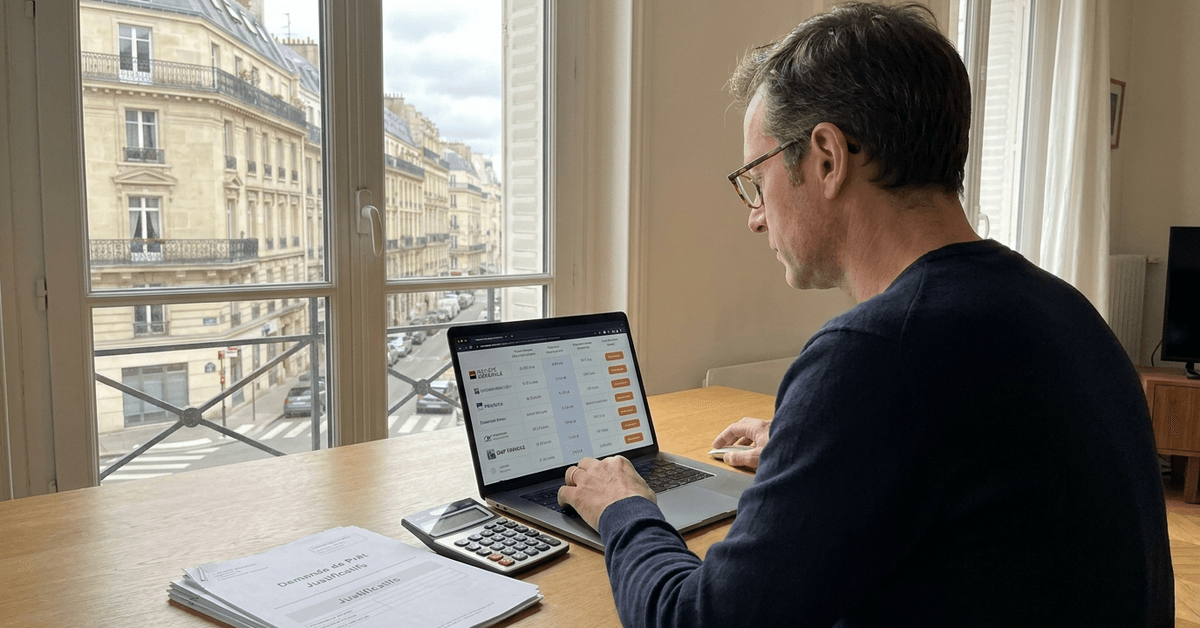

Préparez vos documents

Les prêteurs exigent généralement une preuve d’identité, un justificatif de domicile (facture de services ou contrat de location), vos dernières fiches de paie ou avis d’imposition, ainsi que vos coordonnées bancaires françaises. Certains demandent également un budget détaillé. Être bien préparé permet d’accélérer l’obtention de l’accord.

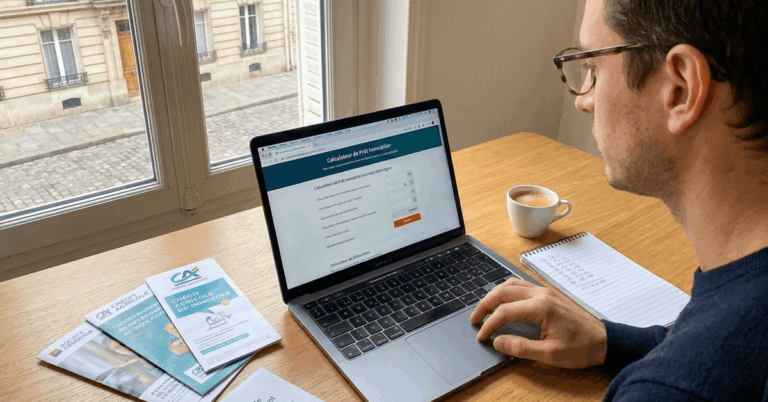

Comparez les offres du marché

Il peut être tentant de choisir la première option venue. Pourtant, demander plusieurs devis personnalisés—appelés localement simulations—vous permet d’obtenir une vision plus précise des conditions qui vous sont proposées. Les comparateurs ou les courtiers peuvent vous aider, mais il reste important de lire attentivement toutes les conditions vous-même.

Comprendre les implications de l’assurance

L’assurance emprunteur peut vous protéger contre les imprévus de la vie, mais elle n’est pas toujours obligatoire pour les prêts personnels. En revanche, pour les prêts immobiliers ou les crédits importants, les établissements prêteurs peuvent l’exiger. Comparer les tarifs d’assurance auprès d’organismes indépendants permet souvent de réaliser des économies.

Vérifiez votre éligibilité en tant qu’étranger ou non-résident

Si vous venez d’arriver en France ou si vous candidatez en tant que non-ressortissant de l’UE, attendez-vous à des exigences plus strictes ou à des démarches administratives supplémentaires. Certains prestataires sont plus “expat-friendly” que d’autres, mais la plupart demanderont un revenu régulier et un historique bancaire local.

Considérations juridiques et fiscales pour les prêts en France

Quiconque envisage de contracter un prêt en France doit connaître le cadre légal et fiscal en vigueur. Les lois françaises sur la protection des consommateurs sont strictes, mais certains aspects peuvent parfois surprendre.

Réglementation du crédit à la consommation

La loi française exige une information claire sur les conditions des prêts ainsi que des délais de rétractation obligatoires. En général, les emprunteurs disposent de 14 jours pour se rétracter après la signature du contrat, offrant ainsi une sécurité supplémentaire lors de la prise de décision.

Divulgation et prêt responsable

Les prêteurs ont l’obligation d’évaluer votre capacité de remboursement et d’expliquer toutes les conditions en termes clairs. Le prêt responsable est un principe légal fondamental, qui limite les emprunts excessifs ou les offres trompeuses.

Conséquences fiscales

En règle générale, les fonds issus d’un prêt personnel ne sont pas imposables, mais la déductibilité des intérêts est rare, sauf dans des cas très spécifiques, comme pour des investissements ou des besoins professionnels. Il est toujours conseillé de consulter un professionnel qualifié pour évaluer votre situation particulière.

Foire aux questions sur les prêts en France

Obtenir un prêt en France peut parfois soulever des incertitudes inattendues. Voici quelques questions fréquemment posées, aussi bien par les résidents locaux que par les nouveaux arrivants :

- Peut-on demander un prêt avec des connaissances limitées en français ? La plupart des grands établissements proposent une assistance bilingue ou des outils en ligne, mais les établissements plus petits ne le font pas toujours.

- Un compte bancaire français est-il obligatoire ? Presque toujours, oui : cela facilite le remboursement et contribue à constituer un historique financier.

- Que faire si un prêt garanti est refusé ? Discuter de votre demande avec l’organisme prêteur peut vous éclairer ; parfois, un autre type de prêt sera plus adapté.

- Combien de temps prend généralement l’approbation d’un prêt ? Cela varie. Les organismes en ligne sont plus rapides — parfois sous 48 heures — alors que les banques traditionnelles peuvent prendre une semaine ou plus.