Le financement personnel en France est un sujet qui intéresse beaucoup de monde, en particulier si vous cherchez des solutions pour gérer vos dépenses rapidement et sans tracas.

Cependant, trouver le bon prêt peut sembler compliqué face à la multitude d’options — sans parler des petites lignes qui prêtent souvent à confusion.

Si vous vivez en France ou envisagez de vous y installer, vous vous demandez peut-être comment fonctionnent réellement les solutions de financement rapide, quelles options sont considérées comme les plus sûres, et comment emprunter sans mettre votre santé financière en péril.

Cet article s’adresse à tous ceux qui préfèrent la clarté à l’incertitude et qui tiennent à avoir une vision globale avant de prendre une décision.

Tout au long, l’objectif est de passer en revue tout ce qu’il faut savoir pour obtenir un soutien financier rapide en France, en mettant l’accent sur la transparence afin que vous puissiez explorer sereinement ce qui correspond le mieux à vos besoins.

Comprendre les prêts personnels rapides en France

Il n’est pas rare d’avoir besoin de fonds en urgence, que ce soit à cause d’une panne de voiture, de frais médicaux ou d’une opportunité professionnelle soudaine.

En France, les prêts personnels rapides sont largement disponibles, mais le processus et les options peuvent différer de ce à quoi vous êtes habitué ailleurs.

En général, les établissements prêteurs français proposent plusieurs types de prêts pour répondre à des besoins urgents, le plus souvent sans exiger de démarches administratives compliquées.

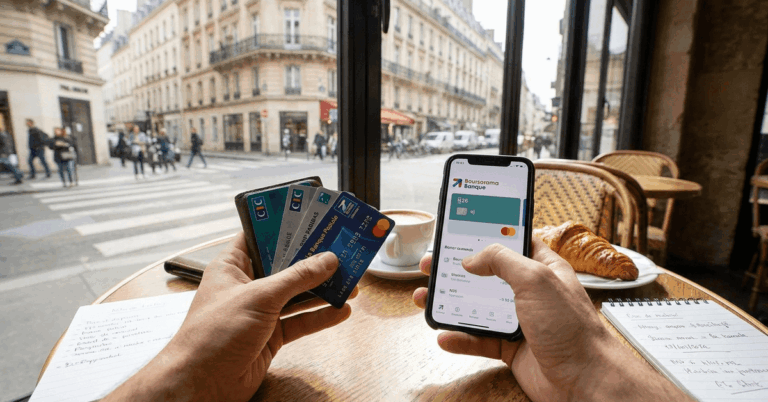

Qu’est-ce qui rend les prêts personnels en France « rapides » ?

La rapidité d’un prêt fait généralement référence au délai d’approbation et de versement des fonds. De nombreuses banques françaises et prêteurs en ligne proposent une pré-approbation en quelques minutes, certains libérant même les fonds le jour même.

Bien sûr, cela dépend en grande partie du profil de l’emprunteur et du processus d’évaluation du prêteur. Parfois, le délai peut être un peu plus long si les vérifications d’éligibilité révèlent un élément inattendu.

Cependant, cette rapidité est l’un des principaux atouts des solutions de financement personnel modernes en France.

Principaux types de solutions de financement rapide

- Crédit à la consommation : Non garanti et flexible, souvent utilisé pour les dépenses courantes ou les projets personnels.

- Crédit renouvelable : Fonctionne presque comme une réserve d’argent utilisable à volonté, avec des tirages et remboursements flexibles, mais des taux d’intérêt généralement plus élevés.

- Mini-prêt ou microcrédit : Montants plus faibles, approbation rapide, souvent destinés aux situations d’urgence ou aux petits achats.

- Buy now, pay later (BNPL) : Proposé par les commerçants et plateformes en ligne, permet de différer le paiement de ses achats.

Si vous comparez les différentes options, sachez que de petites différences dans la structure ou le taux d’intérêt peuvent vraiment peser sur le coût total du crédit sur sa durée — j’ai pu le constater moi-même après avoir examiné les conditions de plusieurs prêteurs.

Éligibilité et demande : à quoi s’attendre

Les critères d’éligibilité pour les prêts rapides en France peuvent sembler simples de prime abord, mais il existe quelques subtilités à connaître.

En général, les emprunteurs doivent avoir plus de 18 ans et pouvoir justifier d’une résidence stable en France, ainsi que de revenus réguliers.

Cependant, chaque prêteur peut fixer ses propres conditions spécifiques : il est donc toujours conseillé de bien vérifier avant de commencer une demande.

Documents généralement requis

- Justificatif d’identité en cours de validité, comme un passeport ou une carte de séjour

- Justificatif de domicile (facture de services publics ou bail de location de moins de 3 mois)

- Fiches de paie récentes ou preuve de revenus réguliers (comme un contrat de travail ou un relevé de pension)

- Coordonnées bancaires françaises (RIB/relevé d’identité bancaire)

Il est possible qu’un document complémentaire soit demandé, comme un avis d’imposition récent ou une attestation d’assurance. Rien n’est certain, cela dépend des politiques de risque de chaque organisme. À noter, certains prêteurs en ligne simplifient la procédure grâce à des vérifications numériques, ce qui peut réduire les délais d’attente.

Principales plateformes et institutions de prêt rapide

L’écosystème financier français allie tradition et innovation. Les banques commerciales établies comme BNP Paribas, Crédit Agricole ou Société Générale proposent des prêts personnels classiques — une réponse peut parfois être donnée en moins de 24 heures si vous êtes déjà client.

Les prestataires 100 % en ligne tels que Younited Credit et Cofidis sont également prisés pour les petits prêts rapides, et se distinguent souvent par leur rapidité et la qualité de l’expérience utilisateur.

Banque ou prêteur en ligne : quelles différences ?

- Les banques peuvent proposer des montants plus importants à des taux légèrement plus avantageux si vous détenez un compte chez elles, mais elles exigent souvent davantage de démarches administratives.

- Les prêteurs en ligne misent sur la praticité et la rapidité, avec une souscription digitale et des signatures électroniques. Les taux y sont parfois un peu plus élevés, surtout pour les microcrédits très rapides.

Selon vos besoins, la commodité primera peut-être sur un coût légèrement supérieur. Ou bien vous privilégierez la sécurité d’une banque, même si les délais de traitement sont un peu plus longs.

Comprendre les coûts, le TAEG et les modalités de remboursement

Peu importe l’urgence de la situation, il est essentiel de bien examiner les coûts d’un prêt. Le Taux Annuel Effectif Global (TAEG) inclut non seulement les intérêts, mais aussi tous les frais annexes comme les frais de dossier ou l’assurance obligatoire.

On a parfois tendance à se focaliser uniquement sur le montant des mensualités, mais l’analyse du coût total offre une vision bien plus claire — une leçon que j’ai apprise après avoir sous-estimé l’offre d’appel d’un taux “alléchant”. Parfois, un taux mensuel qui semble le moins cher peut finalement coûter plus cher une fois tous les frais additionnés.

Souplesse de remboursement

La plupart des prêts personnels français proposent un échéancier fixe : des mensualités identiques pendant 12, 24 ou 36 mois. Si la flexibilité est importante pour vous, certains crédits renouvelables et mini-prêts offrent la possibilité de rembourser par anticipation ou de différer le début du remboursement. Pensez à demander ces options dès le départ, car elles ne sont pas toujours mises en avant.

Tableau d’exemple représentatif (Suggestion visuelle uniquement)

Comparer côte à côte les conditions de plusieurs plateformes peut s’avérer utile. Un tableau simple, avec des colonnes pour le montant du prêt, le TAEG, les frais, la rapidité de versement et les critères d’éligibilité minimale, peut aider à clarifier les différences entre les offres.

Considérations réglementaires et fiscales en France

Les prêteurs opérant en France doivent respecter des protections strictes pour les consommateurs, notamment une transparence sur les principales conditions ainsi qu’un délai de rétractation obligatoire.

Ce délai accorde à l’emprunteur 14 jours calendaires pour annuler un contrat de prêt, sans avoir à se justifier. Il s’agit d’une véritable garantie de sécurité, particulièrement appréciée des primo-emprunteurs qui craignent de prendre une décision précipitée.

Comment les bureaux de crédit français évaluent les risques

Les prêts personnels font généralement l’objet de vérifications auprès des fichiers nationaux de crédit (FICP et Banque de France). En cas de retards de paiement ou de surendettement, cela peut nuire à votre capacité d’emprunt à l’avenir.

Cependant, contrairement à certains pays, la France accorde une grande importance au principe du crédit responsable, ce qui peut rassurer ceux qui craignent de trop s’engager. Pour en savoir plus, le site de la Banque de France est une ressource précieuse (banque-france.fr).

Fiscalité des prêts personnels

Dans la plupart des cas, les prêts personnels à usage privé n’entraînent pas d’imposition en France. Cependant, la déclaration de sommes importantes peut être exigée dans certaines situations particulières, comme les virements internationaux. En cas de doute, consulter un conseiller fiscal local permet de clarifier les situations particulières sans inquiétude inutile.

Conseils pour emprunter de manière responsable et efficace

Un financement rapide peut apporter un soulagement en période difficile, mais il vaut la peine de prendre le temps de réfléchir, même en cas d’urgence. Comparer plusieurs offres n’est jamais du temps perdu, et de nombreux outils en ligne permettent de simuler rapidement les remboursements avant de s’engager.

Se fixer des attentes réalistes quant au remboursement aide à faciliter la gestion future du budget. Parfois, demander conseil à ses proches ou consulter les avis récents en ligne permet de découvrir des frais cachés ou de profiter d’expériences partagées, bonnes ou mauvaises.

Signaux d’alerte à surveiller

- Frais initiaux anormalement élevés ou demande de paiement avant le transfert des fonds

- Absence de mention claire du délai légal de rétractation

- Critères d’éligibilité flous ou promesse d’« acceptation garantie »

Si quelque chose vous paraît suspect, il vaut mieux prendre le temps de vérifier auprès de sites de comparaison reconnus ou de forums de consommateurs, tels que UFC-Que Choisir.