Hello bank! Carte de Crédit : les recherches explosent, car l’offre paraît simple sur le papier : une filiale de BNP Paribas, une application mobile épurée et des cartes Visa souvent sans frais importants.

Mais le jargon bancaire français complique un peu les choses. Beaucoup de requêtes « carte de crédit » désignent en réalité des cartes bancaires en débit immédiat ou débit différé. Le bon choix dépend de vos habitudes de voyage, de vos conditions de revenus et du niveau de contrôle que vous recherchez au quotidien.

Hello bank! en France : Que propose réellement la marque ?

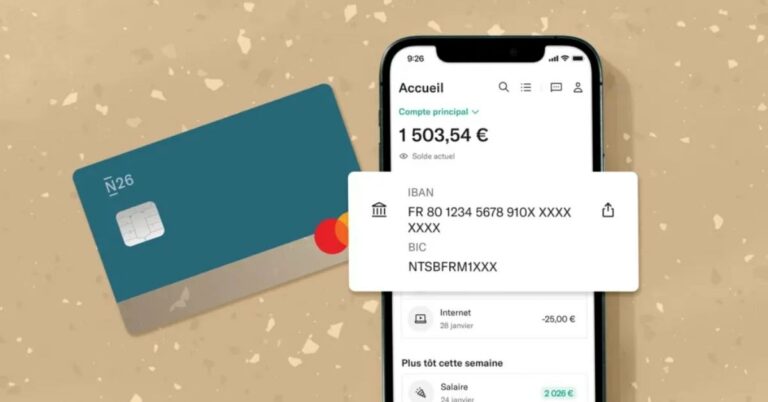

Hello Bank! en France fait partie de BNP Paribas et fonctionne comme une banque en ligne axée sur une expérience principalement mobile. Les offres de cartes bancaires se concentrent autour de deux formules pour particuliers, chacune liée à un compte courant : une formule gratuite sans services additionnels, et une offre payante qui cible les voyageurs et inclut des protections renforcées.

L’acceptation des cartes est simple, car elles fonctionnent sur le réseau Visa, utilisable largement en France comme à l’étranger. L’usage au quotidien se distingue par une visibilité immédiate : les opérations apparaissent instantanément dans l’application et il est possible de gérer ses paramètres sans avoir besoin de contacter le service client.

Un malentendu fréquent concerne les attentes vis-à-vis du produit. Beaucoup s’attendent à une réserve de crédit renouvelable, comme pour une carte de crédit anglo-saxonne classique. Or, les cartes bancaires françaises débitent généralement le compte associé, soit immédiatement, soit en différé chaque mois selon le type de carte.

Hello One et Hello Prime : les deux offres principales

Hello bank! propose à la plupart des clients soit une formule de base, soit une formule premium. L’écart de prix semble minime, mais les règles concernant les voyages et les retraits font toute la différence en termes de valeur réelle.

Hello One : gratuit, mais seulement si la carte est utilisée

Hello One est souvent présentée comme une offre gratuite, sans condition de revenus, ce qui constitue son principal atout. Le contrôle du budget est aussi un élément central, car la carte utilise une autorisation systématique qui vérifie le solde disponible, afin de limiter le risque de découvert.

Un point important figure toutefois dans les petites lignes : des frais mensuels peuvent être facturés si aucune opération par carte n’est enregistrée au cours du mois. Pour que le compte reste véritablement « gratuit », il faut donc généralement effectuer au moins un petit achat chaque mois, même en cas d’utilisation minimale.

Hello One se distingue aussi pour les paiements à l’international, car il est possible d’effectuer des achats par carte sans frais additionnels dans de nombreux cas, selon la politique tarifaire en vigueur de la banque et le type de paiement.

Hello Prime : Abonnement Mensuel, Pensé pour le Voyage et les Avantages

Hello Prime est proposé à 5 € par mois, et des offres promotionnelles pour les nouveaux clients incluent parfois une période d’essai gratuite lors de l’inscription. L’éligibilité est généralement soumise à une condition de revenus, l’accord dépend donc souvent du profil renseigné lors de l’ouverture du compte.

C’est en voyage que cette formule se démarque vraiment. Les paiements par carte et les retraits d’espèces à l’étranger sont annoncés sans frais selon les règles du plan, et l’ensemble des fonctionnalités de l’application reste identique à celles de la version gratuite.

Des garanties d’assurance et d’assistance sont généralement incluses dans l’abonnement, un vrai plus pour les déplacements, les locations et en cas d’imprévus.

Débit ou Crédit : Comment fonctionne la « carte de crédit » en pratique en France

Les consommateurs français utilisent souvent le terme « carte de crédit » de manière générale, même lorsque la carte ne permet pas un crédit renouvelable. La plupart des cartes bancaires en ligne en France fonctionnent comme des cartes de débit, reliées à un compte courant, et le règlement des dépenses se fait soit immédiatement, soit à une date de prélèvement mensuelle.

Le débit immédiat enregistre rapidement les transactions sur le solde du compte, ce qui permet une meilleure maîtrise du budget. Le débit différé regroupe les paiements par carte et les débite en une seule fois, souvent à la fin du mois ; cela peut donner l’impression d’un crédit, mais il ne s’agit généralement pas d’une facilité de crédit renouvelable.

Hello bank! propose généralement ses principales cartes en débit immédiat, certaines offres incluant une carte virtuelle dédiée aux achats en ligne. Il est important de vérifier le mode de débit choisi lors de la souscription, car le type de débit a plus d’incidence sur le moment du prélèvement que sur l’acceptation de la carte.

Les frais qui comptent vraiment : à l’étranger, retraits DAB et conditions « gratuites »

Les frais ne proviennent pas uniquement du tarif mensuel affiché. Le coût réel se manifeste à travers les paiements à l’étranger, l’usage des distributeurs et les conditions d’inactivité.

Hello Prime est conçu pour réduire les points de friction à l’étranger, notamment pour les paiements par carte et les retraits d’argent hors de France. Cela peut faire la différence pour les voyages fréquents, le shopping transfrontalier ou les déplacements professionnels où de petits frais s’accumulent.

Hello One mise sur la gratuité et l’utilisation internationale basique, mais la règle d’inactivité peut surprendre ceux qui ouvrent un compte « pour plus tard ». Ce plan devient donc moins adapté comme compte de secours dormant, sauf si une petite opération régulière est prévue.

Il existe aussi certaines limites pratiques, même lorsque les frais sont faibles. Les plafonds de retrait, de paiement et les restrictions selon les catégories de commerçants restent en vigueur, et c’est souvent via l’application qu’on peut suivre ou ajuster ces seuils.

Des outils de gestion et de paiement qui changent l’usage au quotidien

Hello bank! mise beaucoup sur la gestion via l’application, et ce n’est pas qu’un argument marketing. Les fonctionnalités de contrôle de carte depuis l’app réduisent les risques de fraude et facilitent les déplacements, surtout lorsqu’il faut modifier rapidement les paramètres de la carte.

Parmi les contrôles courants, on retrouve le blocage temporaire de la carte, l’activation/désactivation du sans contact ou encore l’ajustement des plafonds. La visibilité en temps réel des transactions permet aussi de repérer rapidement toute activité inhabituelle, ce qui fait souvent la différence entre un litige réglé simplement et une situation complexe.

Le support du portefeuille mobile a également son importance. Les paiements digitaux via Apple Pay, les portefeuilles Android ou d’autres solutions locales proposées réduisent la nécessité d’avoir systématiquement la carte physique sur soi.

Étapes d’inscription en France : à quoi ressemble généralement le processus

L’inscription est pensée avant tout pour une utilisation mobile et suit en général une séquence prévisible. La qualité des documents et la correspondance des informations personnelles permettent en principe d’éviter les retards.

- Téléchargez l’application Hello bank! et lancez l’ouverture de compte.

- Remplissez le formulaire puis signez électroniquement lorsque vous y êtes invité.

- Téléchargez les documents demandés, comme une pièce d’identité et un justificatif de domicile.

- Effectuez le premier dépôt requis pour activer le compte et accéder à la carte.

L’approbation et les délais dépendent du profil, et l’accès à certaines cartes peut être soumis à des conditions de revenus pour les offres premium. L’envoi de la carte peut aussi varier selon la vérification de l’adresse et les contrôles internes.

Hello Business pour les Freelancers : Une option simple, des besoins différents

Hello bank! propose également une offre dédiée aux professionnels pensée pour les freelances et les travailleurs indépendants. Que cette offre convienne dépend souvent du mode de facturation, des dépôts d’espèces et de la nécessité d’avoir un compte professionnel séparé pour une comptabilité plus claire.

Il faut garder des attentes réalistes concernant la carte. Une carte professionnelle liée à un compte bancaire fonctionne souvent sur le principe du débit, et le véritable avantage réside dans le suivi des dépenses. La catégorisation via l’application et l’export des transactions sont parfois plus importants que les « avantages » proposés.

Choisir la carte Hello bank! adaptée à votre situation

Hello One convient généralement aux personnes qui souhaitent un compte français à faible coût, avec une carte Visa, un bon contrôle du budget, et qui peuvent garantir une utilisation mensuelle de leur carte.

Hello Prime s’adresse plutôt aux voyageurs fréquents, à ceux qui retirent de l’argent à l’étranger, ainsi qu’à tous ceux qui accordent de l’importance aux assurances et assistances incluses, et acceptent de payer une cotisation mensuelle pour ces services supplémentaires.

Un rapide point à vérifier pour éviter toute déception :

- fréquence de vos voyages,

- habitudes de retrait d’espèces, et

- confort avec le délai de débit.

En faisant correspondre ces trois critères avec les règles de chaque formule, on trouve généralement plus vite l’offre qui convient, plutôt qu’en se limitant aux arguments marketing.

Conclusion

Hello bank! semble simple au premier abord, jusqu’à ce que les petites lignes entrent en jeu. Hello One reste intéressant pour l’accès à faible coût et le contrôle strict des dépenses, mais l’offre « gratuite » ne tient vraiment que si la carte est utilisée régulièrement et que les règles correspondent à vos habitudes réelles.

Hello Prime prend tout son sens si vous voyagez souvent, effectuez des retraits à l’étranger ou souhaitez bénéficier d’assurances incluses, autant d’avantages qui peuvent justifier le coût mensuel.

Le choix final dépend donc du mode de débit, du comportement aux distributeurs et de l’importance accordée à la gestion quotidienne, d’autant plus que, en France, une recherche de « carte de crédit » renvoie généralement à une carte de débit liée à un compte courant.

Avertissement

Ce site fournit des informations générales sur les cartes de crédit et les produits de paiement, et ne constitue pas un conseil financier, juridique ou fiscal ; vérifiez toujours les taux, frais et conditions auprès de la banque émettrice avant de faire une demande.